Con l’approvazione della Legge di Bilancio 2022, dal 1° gennaio sono in vigore le nuove aliquote IRPEF e i nuovi scaglioni di reddito previsti dalla riforma fiscale.

Approvata con lo scopo di ridurre la pressione fiscale sui contribuenti, la nuova IRPEF prevede 4 aliquote, al posto delle 5 in vigore fino al 31 dicembre 2021.

Che cosa è l’IRPEF?

L’IRPEF (Imposta sul Reddito delle Persone Fisiche) è un’imposta progressiva che si applica secondo aliquote che aumentano in maniera proporzionale all’aumento del reddito. Anche gli agenti di commercio e i consulenti finanziari rientrano tra i contribuenti soggetti al pagamento di questa imposta.

In generale, sono soggetti al pagamento dell’IRPEF tutti coloro siano in possesso di redditi rientranti in una delle seguenti categorie: redditi fondiari, redditi di capitale, redditi di lavoro dipendente, redditi di lavoro autonomo, redditi di impresa, altri redditi.

Quando si paga l’IRPEF?

Il pagamento dell’imposta è dovuto con il meccanismo di acconto – in una o due rate – e di saldo. Ogni anno va versato il saldo relativo all’anno precedente e un acconto relativo all’anno in corso.

L’acconto va versato in una o due rate, in base all’importo da pagare:

- una rata entro il 30 novembre per acconto inferiore a 257,52€

- due rate per acconto pari o superiore a 257,20€. La prima rata (pari al 40% dell’importo totale) va versata entro il 30 giugno. La seconda rata (pari al 60% dell’importo totale) va versata entro il 30 novembre.

Nel caso di applicazione degli ISA e per i forfettari, il pagamento dell’acconto è in due rate uguali pari al 50% dell’importo totale dovuto.

Il saldo dell’anno precedente va versato entro il 30 giugno, insieme alla prima rata di acconto.

La prima rata di acconto e il saldo possono essere versati in rate mensili. La seconda rata dell’acconto deve essere pagata in un’unica soluzione.

Come cambiano gli scaglioni di reddito imponibile e le aliquote IRPEF con la nuova Legge di Bilancio?

Ecco le variazioni introdotte dalla riforma dell’IRPEF:

- gli scaglioni di reddito e le relative aliquote passano dalle 5 del 2021 (23%, 27%, 38%, 41% e 43%) alle 4 aliquote del 2022 (23%, 25%, 35% e 43%).

- è stata soppressa l’aliquota del 41%

- l’aliquota relativa al secondo scaglione (redditi da 15.000€ a 28.000€) passa dal 27% al 25%, con una riduzione di 2 punti percentuali

- l’aliquota relativa al terzo scaglione (redditi fino a 550.000€) passa dal 38% al 35%, con una riduzione di 3 punti percentuali

- per i redditi superiori a 50.000€ è stata istituita un’aliquota unica pari al 43%, mentre fino al 2021 esistevano due aliquote: 41% per i redditi tra 55.000€ e 75.000€ e 43% per i reddito superiori ai 75.000€

Come si può ricavare il dato del reddito imponibile su cui si applicano le aliquote IRPEF?

Il reddito imponibile è dato dalla somma di tutti i redditi (reddito d’impresa, reddito da lavoro autonomo, redditi dei fabbricati, altri redditi…) a cui vanno sottratti le eventuali deduzioni per l’abitazione principale e gli oneri deducibili (es. i versamenti INPS commercianti).

Il dato del reddito imponibile è indicato nella dichiarazione dei redditi, quadro RN, rigo RN4.

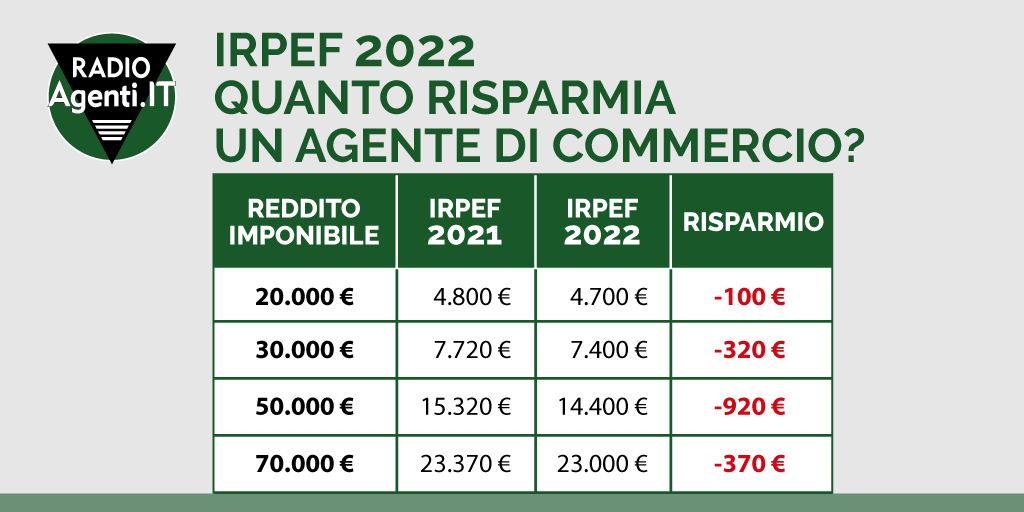

Quanto risparmierà un agente di commercio con le nuove aliquote IRPEF?

Ad eccezione del primo scaglione di reddito, quello da 0 a 15.000€, per il quale è stata confermata la stessa aliquota del 2021 (23%), per tutti gli altri si assisterà a un risparmio sul pagamento dell’IRPEF.

Non tutte le fasce di reddito potranno dire di trovarsi di fronte a un risparmio consistente. Il più significativo sarà per le fasce con reddito imponibile medio alto, tra i 30.000€ e i 50.000€, che pagheranno tra i 300€ e i 900€ circa di IRPEF in meno all’anno.

Per gli agenti di commercio in regime forfettario cambia qualcosa a seguito della variazione delle aliquote IRPEF?

Nulla cambia per gli agenti di commercio in regime forfettario che mantengono l’aliquota fissa del 15% (in alcuni casi del 5%) come imposta sostitutiva di IRPEF, IRAP e addizionali regionali e comunali.--- © Riproduzione riservata