Il principio di inerenza dei costi è il cardine che stabilisce cosa si può portare in deduzione e in detrazione dalle tasse, quel principio che stabilisce – appunto – se un costo ha a che fare o meno con l’attività che svolgiamo e se è determinante ai fini della produzione del reddito.

L’onere di provare l’inerenza del costo è in capo al contribuente, nel nostro caso specifico all’agente di commercio, che dovrà presentare i reali fatti giustificativi e la concreta destinazione della spesa sostenuta.

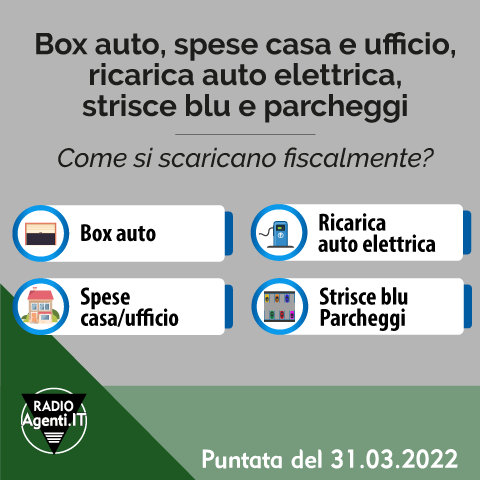

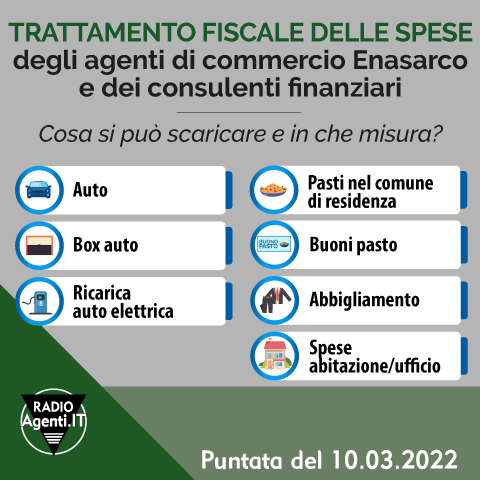

Quali sono i costi che un agente di commercio può scaricare davvero dalle tasse? Se la spesa viene contestata, come si può provare l’inerenza del costo? È sufficiente mostrare la fattura o serve documentazione diversa?

Alle 13:05 risponde il dott. Massimiliano Bellucci, consulente fiscale esperto in materia di agenti di commercio. Segui la diretta video su www.radioagenti.it/youtube

Commenti e domande al numero WhatsApp 329.672.55.62