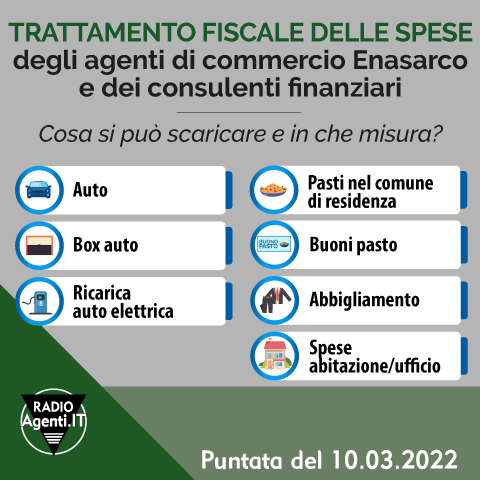

Con l’avvento dell’auto elettrica, e un crescente uso anche tra gli agenti di commercio Enasarco, ci si chiede da tempo se non solo l’acquisto, ma anche i costi delle ricariche possano essere equiparati ai parametri di deducibilità e detraibilità applicati alla categoria degli agenti di commercio.

Sappiamo che il TUIR (Testo Unico delle Imposte sui Redditi) stabilisce delle percentuali maggiori di deducibilità e detraibilità dei costi legati all’auto, se questa è di proprietà di un agente di commercio e inserita come bene strumentale per lo svolgimento dell’attività.

L’art. 164 del TUIR stabilisce che “l’IVA sull’acquisto e sull’importazione dei veicoli a motore, nonché sui costi ad essi relativi, tra cui quelli di acquisto dei carburanti, è detraibile nella misura parziale del 40%”. Tale limitazione però non sussiste se i veicoli formano oggetto dell’attività proprio dell’impresa (è il caso degli agenti di commercio), portando questa percentuale al 100%.

Per quanto riguarda la deducibilità dei costi vale lo stesso principio. Se il TUIR prevede che le spese sostenute per i mezzi di trasporto utilizzati nell’esercizio di imprese, arti e professioni siano deducibili nella misura del 20%, questa percentuale sale all’80% per gli agenti di commercio.

Tra questi costi rientrano anche le spese per il carburante.

Il costo delle ricariche delle auto elettriche degli agenti di commercio è equiparabile a un classico costo del carburante?

A seguito di interpello da parte di un agente di commercio, intenzionato proprio ad acquistare un’auto elettrica, l’Agenzia delle Entrate – con la Risoluzione n. 477 del 15 dicembre 2023 – si è espressa definitivamente su tale argomento.

La deducibilità e detraibilità previste dall’art. 164 del TUIR per gli agenti di commercio non si applica solo ai costi sostenuti per l’acquisto di auto elettriche, ma anche ai costi di ricarica, di fatto equiparati al costo del carburante.

Si potrà, pertanto, dedurre l'80% del costo e detrarre il 100% dell'IVA della spesa effettivamente utilizzata per la ricarica elettrica.

Naturalmente, spetterà al contribuente dimostrare concretamente e puntualmente l'entità e il costo dell'energia elettrica utilizzata per il “rifornimento” della propria autovettura ai fini della deducibilità (per intero o pro quota a seconda dei casi) del relativo componente negativo di reddito.

Si possono scaricare anche i costi di una ricarica domestica?

L’agente di commercio potrà, dunque, dedurre dal proprio reddito d’impresa, nei limiti dell'80%, la spesa afferente all'energia elettrica effettivamente destinata all'alimentazione/ricarica della propria autovettura, ancorché la sua alimentazione/ricarica sia effettuata presso una stazione per la ricarica ad uso domestico (la cosiddetta wall box) situata nei locali destinati a uso promiscuo della propria attività d'impresa e purché venga concretamente e puntualmente documentato e comprovato l'utilizzo di detta energia come “carburante”.

Si ricorda, infine, che sia la lettera d) dell'articolo 19bis1 del Decreto IVA, sia il citato comma 1bis dell'articolo 164 del TUIR ammettono rispettivamente la detraibilità dell'IVA e la deducibilità delle spese per carburante per autotrazione solamente se le stesse sono effettuate mediante «carte di credito, di debito o carte prepagate emesse da operatori finanziari soggetti all'obbligo di comunicazione previsto dall'articolo 7, sesto comma, del decreto del Presidente della Repubblica 29 settembre 1973, n. 605».

Le fatture emesse per la cessione di energia elettrica dal relativo fornitore, nell'ambito delle quali sono compresi i consumi afferenti all'autovettura, devono dunque essere pagate mediante una delle forme indicate nel Provvedimento del Direttore dell'Agenzia delle entrate del 4 aprile 2018, prot. n. 73203.

Hai ulteriori domande sull’argomento? Scrivi a [email protected] oppure al numero WhatsApp 329.672.55.62

--- © Riproduzione riservata