AGGIORNAMENTO al 30/11/2021

Al via la presentazione delle domande per il contributo perequativo

Da oggi 30 novembre e fino al 28 dicembre 2021 gli agenti di commercio e i consulenti finanziari in possesso dei requisiti richiesti potranno presentare la domanda per la richiesta del contributo.

Invio domande dal portale FATTURE E CORRISPETTIVI sul sito dell’Agenzia delle Entrate, seguendo la procedura guidata.

Il Decreto Sostegni Bis prevedeva tre contributi a fondo perduto:

- Nuovo contributo a fondo perduto (art. 1, comma 1 e 2)

- Contributo a fondo perduto alternativo (art. 1, comma 5)

- Contributo a fondo perduto perequativo (art. 1, comma 16 e sgg.)

Puoi leggere un breve riassunto con tutte le info generiche sui tre contributi qui

I primi due contributi sono stati erogati da tempo. Restava in ballo l’ultimo, il contributo a fondo perduto perequativo, di cui erano state date delle anticipazioni a fine settembre, senza però conoscere i parametri di accesso né le tempistiche di presentazione delle domande.

Il 12 novembre 2021 si è finalmente aggiunto un altro tassello, con la firma da parte del MEF del tanto atteso decreto attuativo riguardante il contributo perequativo.

Quali sono i requisiti per presentare la domanda di contributo a fondo perduto perequativo?

- Avere una partita iva attiva al 26 maggio 2021 per lo svolgimento di attività di imprese

- Essere residenti o stabiliti in Italia

- Avere avuto un peggioramento del risultato economico di esercizio relativo al 2020 pari almeno al 30% rispetto a quello relativo al 2019

- Aver presentato la dichiarazione dei redditi relativa al 2020 entro il 30/09/2021 e che la dichiarazione dei redditi 2019 sia stata validamente presentata

Quali sono le differenze tra il contributo perequativo e i precedenti previsti dal Governo fino ad ora?

Il contributo a fondo perduto perequativo spetta a condizione che vi sia un peggioramento del risultato economico d’esercizio relativo al periodo d’imposta in corso al 31 dicembre 2020, rispetto a quello relativo al periodo d’imposta in corso al 31 dicembre 2019.

I precedenti contributi a fondo perduto finora erogati dallo Stato hanno preso in considerazione il fatturato del contribuente, inteso come il valore ricavato dalla somma delle fatture emesse nel range di tempo previsto, indipendentemente dal fatto che le stesse fossero state incassate o meno; o che si riferissero ad affari conclusi precedentemente al periodo di fatturazione effettiva.

Che cosa è il risultato economico di esercizio?

Il “risultato economico d’esercizio” richiamato dalla norma corrisponde al risultato fiscale desunto dai campi della dichiarazione espressamente indicati nel provvedimento del direttore dell’Agenzia delle entrate del 4 settembre 2021.

Un agente di commercio dunque come può ricavare questo dato?

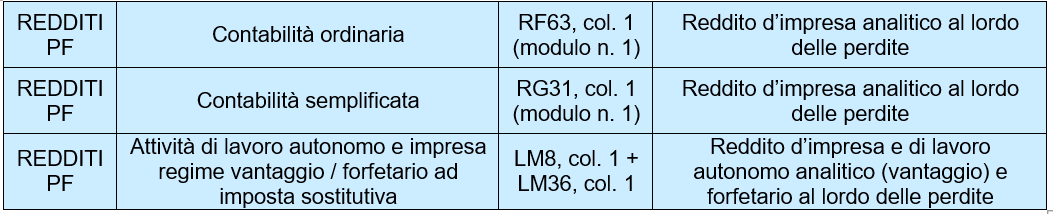

Dalla dichiarazione dei redditi (anno di imposta 2019 e 2020) ai seguenti righi:

AGENTI IN DITTA INDIVIDUALE/PERSONA FISICA

SOCIETÀ DI PERSONE

SOCIETÀ DI CAPITALI

A quanto ammonta il contributo a fondo perduto perequativo?

Per sapere a quanto ammonta il contributo a fondo perduto perequativo è necessario:

1) calcolare la differenza tra il risultato economico d’esercizio relativo al periodo d’imposta in corso al 31 dicembre 2020 con quello in corso al 2019.

2) sottrarre i contributi a fondo perduto ricevuti dall’inizio della pandemia e regolati dai provvedimenti emergenziali (es. contributi del Decreto Rilancio e del Decreto Sostegni)

IMPORTANTE: Se la differenza tra i due risultati economici risulta già colmata dai contributi a fondo perduto erogati dall’Agenzia delle Entrate, imprese e professionisti NON hanno diritto a nessuna somma.

3) applicare al risultato la percentuale relativa al valore di ricavi e compensi conseguiti nel 2019, secondo questo schema:

- 30%, per ricavi e compensi del 2019 fino a 100.000,00 €

- 20%, per ricavi e compensi del 2019 da 100.001,00 € a 400.000,00 €

- 15%, per ricavi e compensi del 2019 tra 400.001,00 € e 1 milione di €

- 10%, per ricavi e compensi del 2019 tra 1 milione di € e 5 milioni di €

- 5%, per ricavi e compensi del 2019 tra 5 milioni di € e 10 di milioni di €

L’importo massimo del contributo perequativo è di 150.000 €. Non esiste, invece, come per contributi a fondo perduto precedenti un importo minimo.

Esempi pratici di calcolo del contributo a fondo perduto perequativo

CASO A – CONTRIBUTO SPETTANTE

Utile 2019: € 18.000

Utile 2020: € 12.000

Peggioramento: € 6.000, pari al 33,33%

Le perdite sono maggiori del 30%, quindi procediamo con i calcoli del contributo perequativo

Totale contributi emergenziali Covid ricevuti dallo Stato nel 2020 e 2021: € 3.000

L’importo dei contributi ricevuti è inferiore al peggioramento, quindi procediamo con i calcoli del contributo perequativo

Importo su cui calcolare la percentuale del contributo: € 6.000-€ 3.000 = € 3.000

Ipotizziamo che i ricavi 2019 siano fino a 100.000 e applicheremo la percentuale del 30% al calcolo

Importo del contributo spettante: € 3.000 x 30% = 900€

CASO B – NON SPETTANTE PER PEGGIORAMENTO INFERIORE AL 30%

Utile 2019: € 17.000

Utile 2020: € 12.000

Peggioramento: € 5.000, pari al 29,43%

Le perdite sono inferiori al 30%, quindi il contributo perequativo NON spetta all’agente di commercio

CASO C – NON SPETTANTE PER CONTRIBUTI STATALI RICEVUTI SUPERIORI AL PEGGIORAMENTO

Utile 2019: € 12.000

Utile 2020: € 8.000

Peggioramento: € 4.000, pari al 33,33%

Le perdite sono maggiori del 30%, quindi procediamo con i calcoli del contributo perequativo

Totale contributi emergenziali Covid ricevuti dallo Stato nel 2020 e 2021: € 4.050

L’importo dei contributi ricevuti è superiore al peggioramento, quindi il contributo perequativo NON spetta all’agente di commercio

Ci saranno dei vantaggi reali per gli agenti di commercio con i calcoli richiesti per questo nuovo contributo?

Come abbiamo detto, questo contributo si basa un principio differente rispetto ai precedenti. Non va a considerare la perdita di fatturato ma il peggioramento del reddito d’impresa (per intenderci: ricavi-costi). Potrebbe avere dunque un vantaggio chi non ha potuto accedere ai precedenti contributi a fondo perduto per via della cessione dell’autovettura (o in generale di un bene strumentale). Resta comunque tutto da valutare con la Dichiarazione dei Redditi alla mano; questa volta rientrare o meno nel contributo dipenderà anche (tanto) dai costi che un agente di commercio sostiene.

La fattura di un’auto venduta nel 2019 o nel 2020 va inserita nel calcolo del contributo, come per i precedenti?

Con il contributo perequativo non viene considerato il fatturato (di conseguenza non si prendono in considerazione le fatture), ma l’eventuale minusvalenza o plusvalenza che si sarà generata dalla cessione e che in ogni caso sarà già confluita nel rigo da prendere in considerazione della Dichiarazione dei Redditi.

Ho aperto la partita iva nel 2020. Posso richiedere il contributo perequativo?

Considerato che non è previsto una somma minima di contributo, come per i precedenti sostegni, ed essendo richiesto il dato dei ricavi 2019 per l’applicazione della percentuale, secondo la nostra interpretazione chi ha aperto la partita iva nel 2020 non ha diritto al contributo perequativo. Rimaniamo in attesa di eventuali chiarimenti da parte dell’Agenzia delle Entrate.

Quando si potrà fare domanda per la richiesta del contributo?

Ad oggi, 17 novembre 2021, non è ancora nota né la data né la modalità per la presentazione delle domande. Segui Radio Agenti in diretta per rimanere informato sugli aggiornamenti.

A chi si farà domanda per la richiesta? All’Agenzia delle Entrate o all’INPS?

All’Agenzia delle Entrate.

VUOI RICEVERE QUESTO ARTICOLO COME GUIDA IN PDF? Scrivi CFP al numero WhatsApp 329.672.55.62

--- © Riproduzione riservata