>>> Vuoi ricevere la Guida al contributo ALTERNATIVO del Decreto Sostegni in formato pdf? Mandaci un messaggio Whatsapp da questo link

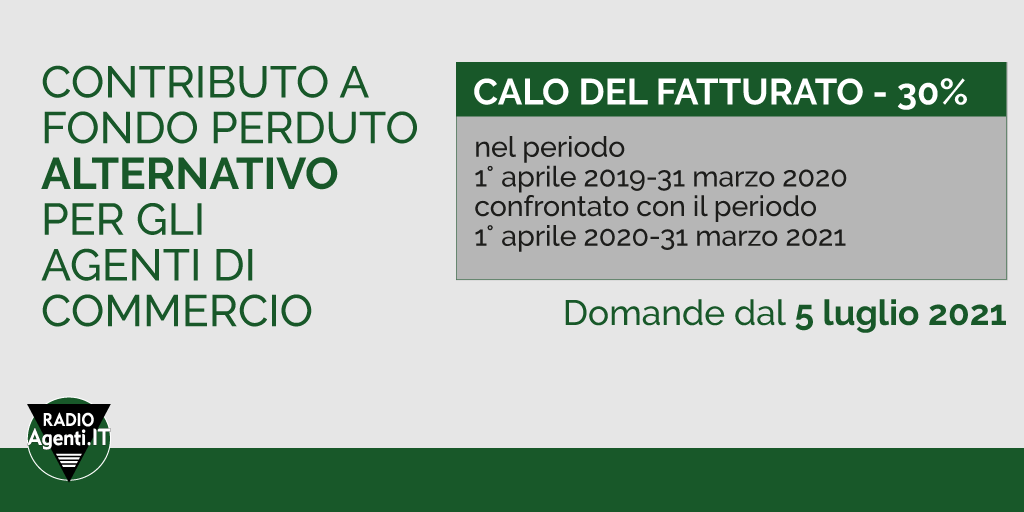

Con il comunicato stampa del 2 luglio 2021, l’Agenzia delle Entrate ha comunicato che da oggi lunedì 5 luglio è attivo il canale on line per la trasmissione delle istanze per il contributo a fondo perduto alternativo previsto dal DL Sostegni Bis (art. 1, comma 5)

Quali sono i requisiti per ottenere il contributo alternativo?

I requisiti che un agente di commercio deve avere per richiedere il contributo alternativo sono tre:

1) Il primo requisito prevede che la partita iva risulti attiva alla data del 26 maggio 2021.

2) Il secondo consiste nell’avere ricavi o compensi non superiori a 10 milioni di euro nell’anno 2019.

Per semplificare ed evitare errori nel processo di determinazione dei ricavi/compensi relativi al 2019, si riporta di seguito una tabella riepilogativa dei campi della dichiarazione dei redditi (modello 2020 per il 2019) ai quali far riferimento:

Nel caso in cui l’agente di commercio svolgesse più attività, il limite dei 10 milioni di euro per l’accesso al beneficio e la fascia del valore dei ricavi/compensi da indicare dipenderà dalla somma dei ricavi/compensi riferiti a tutte le attività.

3) Il terzo requisito è il calo di fatturato: l’ammontare medio mensile del fatturato e dei corrispettivi dal 1° aprile 2020 al 31 marzo 2021 deve essere inferiore almeno del 30% rispetto all’ammontare medio mensile del fatturato e dei corrispettivi del periodo dal 1° aprile 2019 al 31 marzo 2020.

NOVITÀ!

A differenza dei precedenti contributi a fondo perduto, la norma NON prevede l’ottenimento di un contributo minimo per chi ha attivato la partita iva successivamente al 31 dicembre 2018. Pertanto tutti i richiedenti devono possedere il requisito del calo minimo del fatturato di almeno il 30%.

ATTENZIONE!

Come previsto dalla norma, i soggetti obbligati alla presentazione delle comunicazioni di liquidazione periodica IVA che intendono presentare l’istanza devono preventivamente aver presentato la Comunicazione di liquidazione periodica IVA (cosiddetta Lipe) relativa al primo trimestre dell’anno 2021.

SONO ESCLUSI gli intermediari finanziari e società di partecipazione di cui all’art. 162-bis del TUIR.

Come calcolare l’importo del contributo a fondo perduto alternativo?

Le modalità di calcolo dell’importo dovuto per il contributo a fondo perduto alternativo si differenziano nel caso si sia beneficato o meno del contributo a fondo perduto previsto dal Decreto Sostegni (Decreto Legge 41 del 22/03/2021).

CASO A - Modalità di calcolo per il contribuente che HA GIÀ BENEFICIATO del contributo a fondo perduto del Decreto Sostegni

Alla differenza che si è ottenuta dalla media mensile del fatturato (ricordiamo, i periodi che vanno confrontanti sono dal 01/04/2020 al 31/03/2021 e dal 01/04/2019 al 31/03/2020) vanno applicate le seguenti percentuali:

- 60%, per ricavi 2019 non superiori a € 100.000,00

- 50%, per ricavi 2019 tra € 100.001,00 e € 400.000,00

- 40%, per ricavi 2019 tra € 400.001,00 e 1 milione di €

- 30%, per ricavi 2019 tra 1 milione di € e 5 milioni di €

- 20%, per ricavi 2019 tra 5 milioni di € e 10 di milioni di €

Una volta fatto questo calcolo, si potrà ottenere solamente l’eventuale maggior valore rispetto a quanto già beneficato con il contributo automatico sopra riportato.

ESEMPIO PRATICO DI CALCOLO

Contributo a fondo perduto automatico del Decreto Sostegni Bis: € 1.000,00

Fatturato dal 01/04/2020 al 31/03/2021: € 25.000,00 (media mensile € 2.083,33)

Fatturato dal 01/04/2019 al 31/03/2020: € 50.000,00 (media mensile € 4.166,67)

Differenza media mensile: € 2.083,34

Ipotizziamo che i ricavi 2019 siano pari a € 40.000,00 applichiamo l’aliquota della prima fascia (60%):

€ 2.083,34 x 60% = € 1.250,00

All’importo ottenuto di € 1.250,00 sottraiamo quanto già percepito dal precedente contributo automatico del Decreto Sostegni Bis

€ 1.250,00 – € 1.000,00 = € 250,00

Il ristoro spettante sarà pari a € 250,00

CASO B - Modalità di calcolo per il contribuente che NON HA GIÀ BENEFICIATO del contributo a fondo perduto del Decreto Sostegni

Alla differenza che si è ottenuta dalla media mensile del fatturato (ricordiamo, i periodi che vanno confrontanti sono dal 01/04/2020 al 31/03/2021 e dal 01/04/2019 al 31/03/2020) vanno applicate le seguenti percentuali:

- 90%, per ricavi 2019 non superiori a € 100.000,00

- 70%, per ricavi 2019 tra € 100.001,00 e € 400.000,00

- 50%, per ricavi 2019 tra € 400.001,00 e 1 milione di €

- 40%, per ricavi 2019 tra 1 milione di € e 5 milioni di €

- 30%, per ricavi 2019 tra 5 milioni di € e 10 milioni di €

L’ammontare del contributo NON prevede un importo minimo spettante e, in ogni caso, non può essere superiore a 150.000 €.

In caso di apertura della partita iva dopo il 1° aprile 2019 come ci si comporta?

Per i soggetti che hanno attivato la partita IVA tra il 1° aprile 2019 e il 31 marzo 2020, ai fini del calcolo dell’ammontare medio mensile del fatturato e dei corrispettivi del medesimo periodo, si prendono in considerazione i mesi successivi a quello di attivazione della partita IVA.

Esempio: nel caso di attivazione della partita iva in data 25 giugno 2019, l’importo complessivo del fatturato sarà diviso per 9 mesi.

Come si determina l’ammontare complessivo del fatturato e dei corrispettivi?

Per determinare l’ammontare complessivo del fatturato e dei corrispettivi si prendono in considerazione:

- tutte le fatture attive (al netto dell’IVA) con data di emissione della fattura compresa tra il 1° aprile 2019 e il 31 marzo 2020 e tra il 1° aprile 2020 e il 31 marzo 2021. Non è rilevante che la fattura sia stata incassata o meno

- le note di variazione

- le cessioni di beni ammortizzabili (es. per gli agenti di commercio, la vendita dell’auto).

Come presentare la domanda per il contributo a fondo perduto alternativo?

La trasmissione dell’Istanza può essere effettuata a partire dal giorno 5 luglio 2021 e non oltre il 2 settembre 2021.

La procedura web è resa disponibile nell’area riservata del portale “Fatture e Corrispettivi” del sito internet dell’Agenzia delle Entrate a partire dal 5 luglio, mentre la trasmissione tramite i canali telematici Entratel/Fisconline può essere effettuata dal 7 luglio 2021.

Se mi rendo conto di aver inserito informazioni sbagliate in fase di compilazione della domanda?

Entro il 2 settembre, in caso di errore, sarà possibile presentare una nuova domanda per sostituire quella errata.

--- © Riproduzione riservata