Durante il corso della vita lavorativa degli agenti di commercio può presentarsi la necessità di dover pensare a una modifica sostanziale sul piano giuridico della propria attività, di scegliere cioè di passare da ditta individuale a società di rappresentanza. La seconda opzione, infatti, potrebbe risultare più favorevole dal punto di vista fiscale e previdenziale. Ma, fatte le opportune valutazioni, è davvero così conveniente?

Ogni giorno la nostra redazione riceve e-mail di agenti di commercio che, consigliati poco o male, si sono resi conto solo in un secondo momento di rischiare di perdere somme importanti di indennità di fine rapporto e di non avere i requisiti necessari per maturare la pensione Enasarco.

Lo scopo di questa guida è proprio quello di farvi riflettere e valutare in maniera attenta gli aspetti che porta con sé il passaggio da ditta individuale a società, in particolare se la scelta dovesse ricadere su una società di capitali (S.r.l. o S.p.A.).

Vediamo tutti gli aspetti, punto per punto.

1) Le indennità di fine rapporto per le società, in caso di pensionamento

In caso di disdetta per pensionamento, differentemente da una disdetta ordinaria da parte dell’agente di commercio, spettano all’agente stesso tutte le indennità di fine rapporto maturate nel corso del rapporto di agenzia (clientela, meritocratica, 1751…).

Per le società non vale lo stesso principio. In quanto enti giuridici, le società non vanno in pensione e, in caso di pensionamento dei soci, a loro non spettano dunque le indennità di fine rapporto – ad eccezione del FIRR se versato in Enasarco.

La disdetta in caso di pensionamento equivale, dunque, a una disdetta ordinaria che prevede la perdita delle indennità di fine rapporto.

Ma se l’agente è una società e chi va in pensione è il suo socio o il legale rappresentante, è la stessa cosa? Anche se la società chiude per mancanza di soci? Esattamente, la situazione non cambia. Il meccanismo dell'attribuzione delle indennità di clientela non potrà mai essere analogo a quello delle persone fisiche. E anche in questo caso le indennità di fine rapporto non sono contemplate.

2) La gestione della cessione del contratto dalla ditta individuale alla società

Durante il rapporto di agenzia, le indennità non sono un diritto ma un’aspettativa. Per questo è importante a livello contrattuale gestire la trasformazione da ditta individuale a società in maniera attenta.

Infatti, nel passaggio l’agente deve essere conscio che l’azienda potrebbe rifiutare la cessione del contratto, chiedendo invece la cessazione del rapporto con l’agente in ditta individuale e l’apertura di un nuovo contratto con la società. Questo comporterebbe un’interruzione dell’aspettativa indennitaria, portando l’agente a perdere sicuramente le indennità di fine rapporto maturate fino a quel momento.

È importante per questo, anche con l’aiuto di un legale, tentare di gestire la trasformazione con un unico contratto, l’uno successivo all’altro, in cui a cambiare al suo interno è solo l’indicazione del nuovo soggetto giuridico. In gergo tecnico, un contratto di questo tipo si chiama “senza soluzione di continuità”.

In caso di disdetta del mandato da parte dell’azienda, in questo modo alla società spetterebbero tutte le indennità maturate, comprese quelle del periodo in ditta individuale.

3) L’aliquota contributiva Enasarco per le società. Cambia? E come?

In caso di società di capitali (S.r.l. e S.p.A.) l’aliquota contributiva a carico della società è pari all’1% e quella a carico della mandante è pari al 3%. Decisamente vantaggiosa dunque rispetto al 17% totale previsto per il 2023 per gli agenti di commercio in ditta individuale o le società di persone. Attenzione però anche in questo caso a valutare tutti gli aspetti.

Se per gli agenti in ditta individuale o società di persone, i contributi previdenziali Enasarco si versano fino a un massimale (4.809,30€ per i pluri e 7.213,95€ per i mono), per le società di capitali il contributo si versa su tutto il fatturato provvigionale, senza massimale.

In più, i contributi versati dalle società di capitali non concorrono all’incremento del montante contributivo utile alla maturazione della pensione Enasarco.

I contributi versati vengono destinati per intero al ramo assistenza, cioè finiscono nei fondi che vengono utilizzati per il programma assistenziale previsto da Enasarco ogni anno (es. contributo scolastico, maternità, nascita, asili nido, infortunio, malattia e ricovero…) a cui le società di capitali non possono accedere.

4) Prima della trasformazione verifica se hai già i requisiti per maturare la pensione Enasarco o come ottenerli

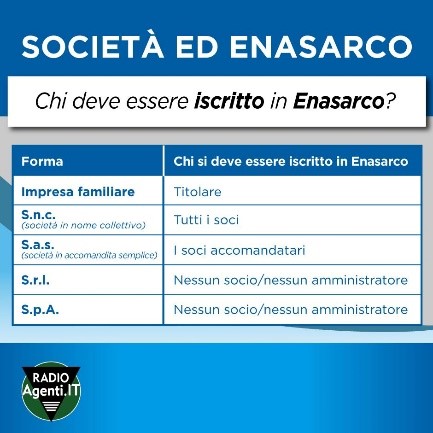

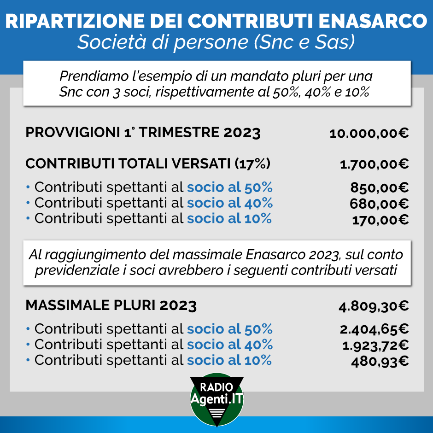

Nel caso delle società di persone, sono i soggetti fisici a dover essere iscritti in Enasarco. Per le S.n.c. sono tutti i soci, per le S.a.s. sono i soci accomandatari.

Il totale dei contributi versati, in questo caso, viene ripartito su ogni singola posizione in base alla percentuale di partecipazione alla società. Il montante contributivo Enasarco è perciò incrementato, resta solo da valutare quanto il versamento impatti sul rateo mensile della pensione.

Nel caso delle società di capitali, come abbiamo spiegato nel punto precedente, i contributi Enasarco non vengono convogliati nel montante contributivo dell’agente, perché di fatto sulle società di questo tipo non esistono posizioni individuali.

E se hai intenzione di aprire una S.r.l., di cui sei amministratore unico, e auto conferirti un mandato anche come agente individuale per continuare a versare contributi sulla posizione persona fisica sappi che non è possibile. Lo spieghiamo nel prossimo punto!

Per questo è importante, prima di effettuare la trasformazione societaria, verificare se hai raggiunto almeno i 20 anni di contributi necessari per maturare la pensione Enasarco oppure valutare di proseguire con il versamento dei contributi volontari. Un’altra voce di spesa da considerare nel bilancio della convenienza economica.

5) L’amministratore unico della società non può essere anche agente di commercio della sua stessa società

Se hai intenzione di aprire una S.r.l., di cui sei amministratore unico, e auto conferirti un mandato anche come agente individuale per continuare a versare contributi sulla posizione persona fisica sappi che non è possibile. Lo spieghiamo nel prossimo punto!

Esiste INCOMPATIBILITÀ nel caso di amministratore unico o socio illimitatamente responsabile, in quanto si verifica la cosiddetta “immedesimazione organica”.

Un amministratore non può dunque conferire a se stesso un mandato di agenzia, a meno che non sia solo membro del Consiglio di Amministrazione.

6) I costi del commercialista aumentano

Ultimo aspetto non meno importante da valutare e da mettere nella lista dei costi da sostenere nella trasformazione da ditta individuale a società è la parcella del commercialista. Un conto è tenere la contabilità di un agente di commercio persona fisica, un conto è quella di una società, tanto più se si parla di società di capitali.

È opportuno, quindi, chiedere un preventivo aggiornato al proprio commercialista in base alla modifica giuridica della propria attività che si voglia seguire.

Per non parlare di tutta la burocrazia che richiede la tenuta di una società, tra verbali e assemblee dei soci e la minore libertà di disporre dei propri soldi.

E ora… aprire una società o non aprirla? Questo è il dilemma!

Se hai bisogno di valutare la trasformazione da agente in ditta individuale a società e hai dei dubbi scrivici a [email protected] oppure al numero WhatsApp 329.672.55.62

--- © Riproduzione riservata